使用前

模具成本核算嚴(yán)重滯后,生產(chǎn)過程成本失控����,頻繁超支且無法及時追溯原因。

成本數(shù)據(jù)粗放歸集�����,缺乏精細(xì)化分?jǐn)傔壿?��,質(zhì)量返工成本與正常生產(chǎn)費(fèi)用混雜�����,難以針對性優(yōu)化�。

成本集中在T0后爆發(fā)式產(chǎn)生�����,設(shè)計缺陷��、試模問題等隱性成本難預(yù)警,質(zhì)量成本占比超30%以上���。

報價依賴經(jīng)驗(yàn)估算���,材料、工時���、損耗比例無歷史數(shù)據(jù)支撐,決策偏差大����,接單利潤空間波動劇烈。

使用后

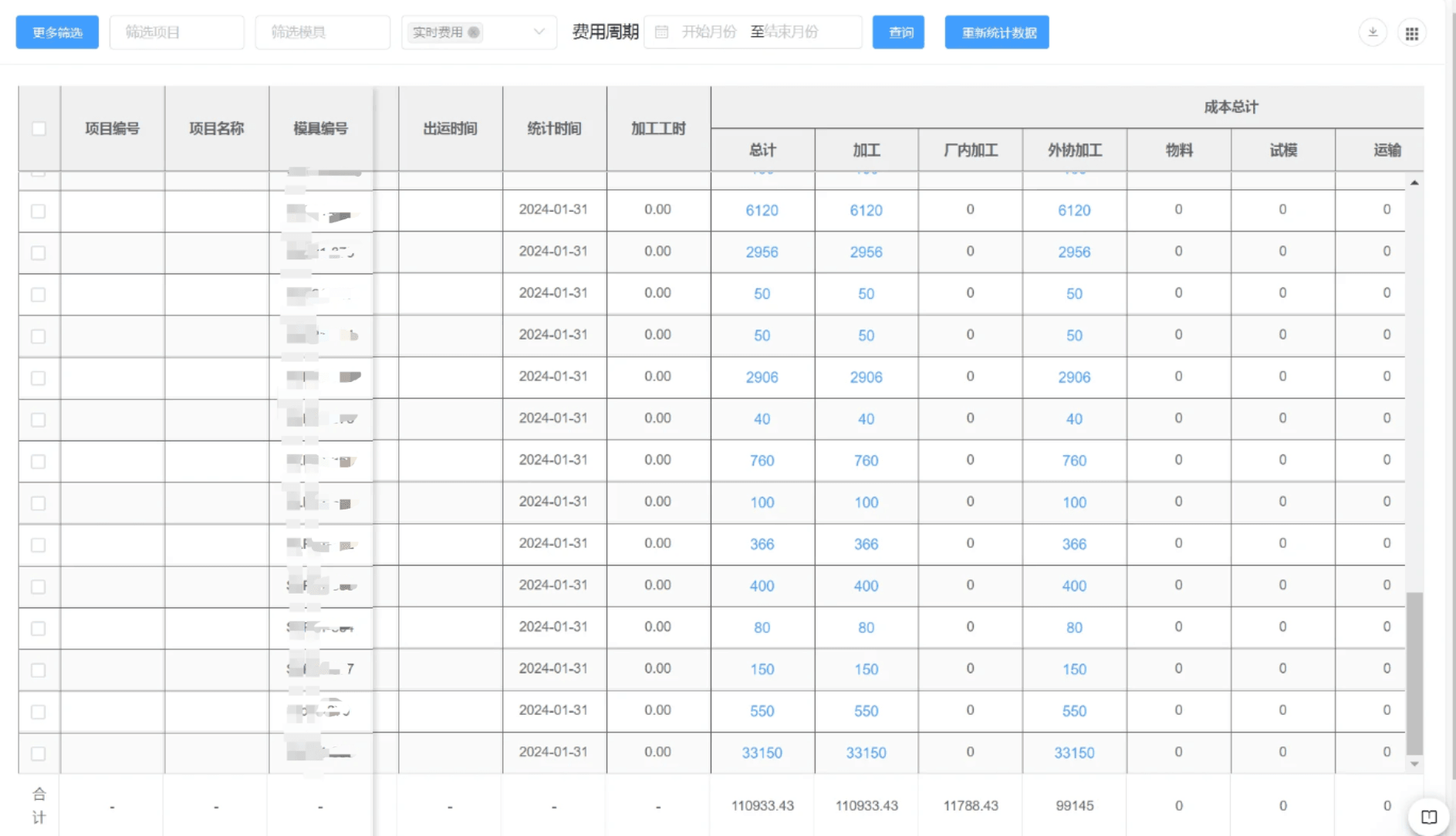

模具成本實(shí)時產(chǎn)生��,有效提升過程成本控制能力���。

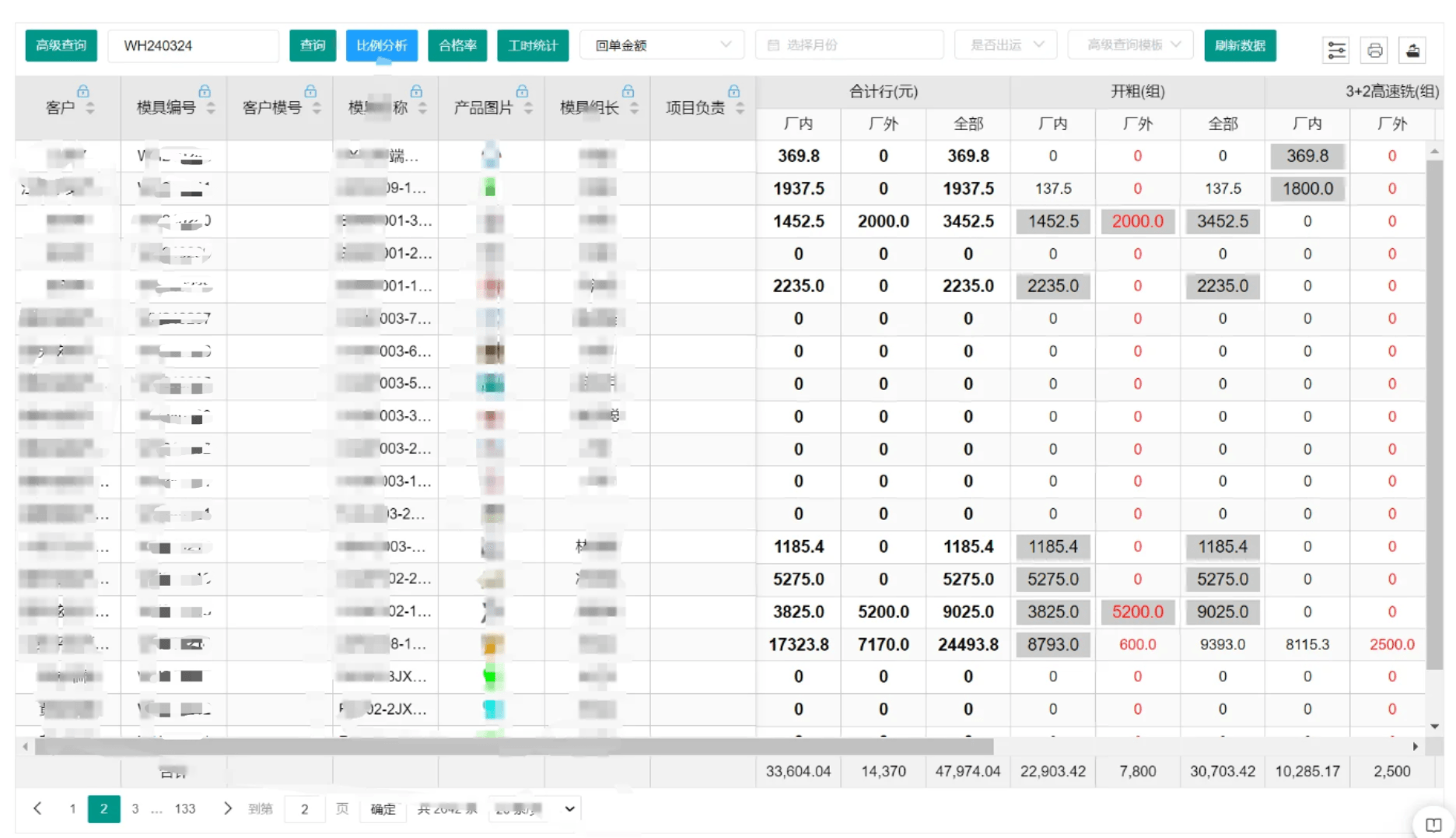

模具成本按T0后分階段產(chǎn)生�����,有效控制質(zhì)量成本���。

成本分析(比例法)提升決策水平與報價合理性�,提高企業(yè)接單能力�����。